CFS Index

08.10.2025

CFS-Index: Umsatzwachstum verlangsamt, Vorjahresstände werden gehalten

(Umfrageerhebung vom 10.09.25 – 19.09.25 für die Ergebnisse des zweiten Quartals 2025)

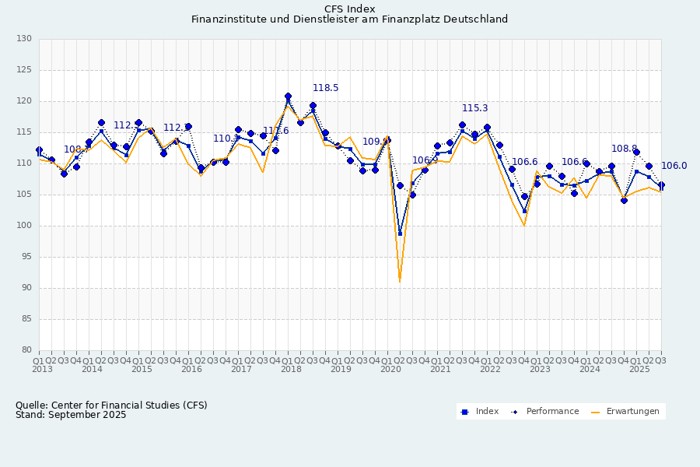

Der CFS-Index, der vierteljährlich die Verfassung der deutschen Finanzbranche abbildet, ist im zweiten Quartal um 1,9 Punkte auf 106,0 Zähler gesunken. Umsatz- und Ertragswachstum pendeln sich auf dem Niveau des Vorjahres ein, wobei die Dienstleistungsunternehmen der Finanzbranche starke Rückgänge melden. Positive Signale sind beim Mitarbeiterwachstum zu verzeichnen. Die Erwartungen der gesamten Finanzbranche für das laufende Quartal sind uneinheitlich.

“Ganz offensichtlich wartet die Finanzindustrie ab, was der “Herbst der Reformen” für sie bedeuten wird; sie stärkt aber bereits ihre Personalbasis, um auf neue Herausforderungen flexibel reagieren zu können,“ kommentiert Prof. Dr. Rainer Klump, Direktor des Center for Financial Studies, die Ergebnisse.

Die Bewertung der zukünftigen internationalen Bedeutung des Finanzplatzes Deutschland ist im zweiten Quartal 2025 gesunken. Mit einem Minus von 6,0 Punkten liegt der aktuelle Indexwert bei 98,7 Punkten. Damit ist die Einschätzung der Finanzbranche zwar besser als ein Jahr zuvor, liegt aber deutlich unter dem Wert des letzten Quartals. Sowohl die Finanzinstitute als auch deren Dienstleister schätzen die Lage rückläufig ein, wobei die Stimmung bei den Finanzinstituten mit –8,4 Punkten stärker gesunken ist als bei den Dienstleistern mit -4,0 Zählern.

„Die Einschätzung der Akteure am Finanzplatz deckt sich mit der Entwicklung des Global Financial Center Index (GFCI). Frankfurt wurde als der führende Finanzplatz der EU bestätigt, rutschte aber einen Platz ab und liegt nun hinter Dubai. Die schwierige geopolitische Lage und die Ungewissheit über Art und Umfang nationaler Reformen drücken auf die Stimmung. Aber am Horizont zeichnet sich eine positive Entwicklung ab. Die Investitionen und Reformen werden allein schon qua Umfang den Finanzplatz beflügeln. Zudem arbeiten Politik, Aufsicht und Finanzindustrie zusammen an der Stärkung der Wettbewerbsfähigkeit. Das von der hessischen Landesregierung eingesetzte Finanzplatzkabinett hat dabei den Weg gewiesen“, erläutert Oliver Behrens, Präsident von Frankfurt Main Finance.

Umsatzwachstum auf Vorjahresniveau, Ertragswachstum bei den Dienstleistern deutlich im Minus

Das Wachstum der Umsätze bei den Dienstleistungsunternehmen der Finanzbranche ist im zweiten Quartal 2025 um 11,5 Punkte auf 101,0 Punkte eingebrochen, während die Finanzinstitute nur moderate Wachstumseinbußen von 2,8 Punkten auf 117,5 Punkte zu verzeichnen haben. Der Vergleich mit den Zahlen des Vorjahres zeigt jedoch ein stabiles Wachstum auf fast identischem Niveau. Bei den Erwartungen hinsichtlich des Umsatzwachstums im vierten Quartal 2025 gibt es keine nennenswerten Ausschläge.

Beim Wachstum der Erträge befinden sich die befragten Finanzinstitute mit 114,6 Punkten fast exakt auf dem Stand des Vorjahresquartals. Bei den Dienstleistern, die im letzten Jahr ebenfalls die Marke 114,7 Zählern meldeten, markiert das Wachstum im zweiten Quartal 2025 den neutralen Stand von 100,0 Punkten und damit einen deutlichen Rückgang. Für das laufende Quartal gehen beide Gruppen von steigenden Erträgen aus.

Wenig Bewegung bei Personal- und Investitionswachstum

Leicht positive Signale gibt es beim Mitarbeiterwachstum: Bei den Finanzinstituten steigt es um 4,7 Punkte auf 103,9 Zähler, bei den Dienstleistern liegt es immerhin auf der neutralen Referenzmarke von 100,0. Im gleichen Quartal des Vorjahres mussten die Finanzdienstleister noch Personal entlassen. Die Erwartungen für das laufenden Quartal sind uneindeutig.

Das Wachstum des Investitionsvolumens in Produkt- und Prozessinnovationen der Finanzbranche sinkt im Mittel um 1,0 Punkte auf 105,7 Punkte und liegt damit leicht über dem Vorjahresniveau.

Allgemeine Methodik der Indexberechnung

Der CFS-Index basiert auf einer vierteljährlich durchgeführten Managementbefragung des Finanzstandortes Deutschland. Der Index fasst qualitative Angaben zu den Unternehmenskennzahlen „Umsätze bzw. Geschäftsvolumen“, „Ertragssituation“, „Mitarbeiteranzahl“ und „Investitionen“ bezüglich des gerade vergangenen Quartals („Performance“) und des aktuellen Quartals („Prognose“) zusammen. Konstruktionsbedingt beträgt der maximale Indexwert 150, der minimale 50; ein Wert von 100 signalisiert eine neutrale Stimmungslage. Bei der Umfrage handelt es sich um eine Panel-gestützte Erhebung bei Unternehmen und Institutionen der Finanzindustrie. Die Panelteilnehmer werden in die Sektoren „Finanzinstitute“ und „Dienstleister“ am Finanzplatz unterteilt, wobei die zweite Gruppe sehr weit gefasst ist.

Kurzprofil CFS

Das Center for Financial Studies (CFS) betreibt unabhängige und international orientierte Forschung in allen wesentlichen Themenfeldern der Finanzmärkte, Finanzinstitutionen und Monetären Ökonomie: von Finanzstabilität und Bankenregulierung über Wertpapierhandel und -bewertung auf Finanzmärkten, Portfolioentscheidungen von Haushalten sowie Recht und Ökonomie von Finanzorganisationen bis hin zu Geldpolitik und Ökonomie von Finanzmärkten. Das CFS leistet, unter Verwendung relevanter Erkenntnisse aus seinen Forschungsbereichen, einen Beitrag zu politischen Debatten und Analysen. Es greift für seine Forschungsprojekte und Politikberatung auf ein Netzwerk aus Wissenschaftlern und Persönlichkeiten aus Finanzindustrie und Zentralbanken in- und außerhalb Europas zurück.

Wir danken Frankfurt Main Finance e.V. für die finanzielle Förderung des Projekts.

Bei Rückfragen wenden Sie sich bitte an:

Prof. Dr. Rainer Klump

Co-Director | Center for Financial Studies (CFS) GfK e.V.

Professor for Personal Finance | Dean of Students | Goethe University Frankfurt

Director Department Household Finance | Leibniz Institute for Financial Research SAFE e.V.

Theodor-W.-Adorno-Platz 3

60329 Frankfurt am Main

Phone: +49 (0)69/798-30047

Email: hackethal@em.uni-frankfurt.de

Share this post

Do you have questions on the topic?

Don't miss any more news

Please register here for our CFS mailing list

Share this post

Do you have questions on the topic?

Don't miss any more news

Please register here for our CFS mailing List